סקירה מאקרו כלכלית

ישראל והעולם

16 במארס 2025

נקודות מרכזיות

ישראל

- מדד המחירים לצרכן הפתיע בפברואר כאשר נותר ללא שינוי. עם זאת, עדיין מוקדם מדי לבנק ישראל להקל על התנאים המוניטריים במשק

- מדד אמון הצרכנים המשתפר, מהווה איתות חיובי להוצאה הצרכנית ולצמיחה הכוללת במשק

- האפיק הממשלתי – תוואי הגירעון הממשלתי התכווץ ל-5.3% מהתוצר, הרמת הסיכון של האפיק בירידה. עדיין, הצפי הוא לגירעון ממשלתי גבוה ב-2025 (כ-5% מהתוצר), אך הרגיעה בחזית הביטחונית תפחית את צרכי המימון. לפיכך, להערכתנו ניתן להאריך מח"מ באפיק הממשלתי.

- טווחים קצרים עד בינוניים – ריבית בנק ישראל צפויה להיוותר ללא שינוי ומספקת עוגן, לעומת הפחתות ריבית בעולם. עדיין, ישנו יתרון לאפיק הצמוד בחודשים הקרובים.

- טווחים ארוכים – משקל יתר. יתרון לאפיק הצמוד הארוך.

האפיק הקונצרני – מרווחי האשראי צרים מאוד. ישנה עדיפות לאיגרות קונצרניות איכותיות (תזרים איתן – סיכון מנפיק). בשלב מתקדם זה, מומלץ להאריך את המח"מ

הכלכלה העולמית

- מדד המחירים לצרכן בארה"ב ממשיך להתמתן, אך לא מהר דיו.

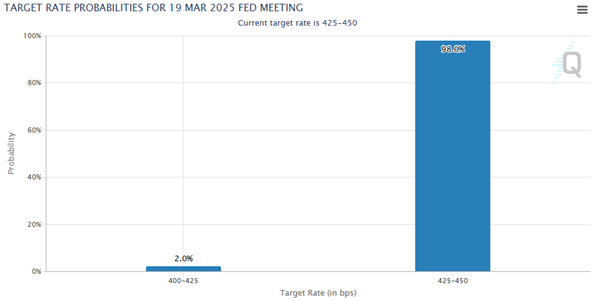

- על רקע מלחמת הסחר, ה-Fed צפוי להיות מאוד זהיר בכל האמור למדיניות המוניטרית. השבוע, ביום ד' תתקבל החלטת הריבית. הצפי הוא ליציבות.

- הנתונים המגיעים מסין ממשיכים להיות מדאיגים

השבוע במרכז

המשקיעים משוכנעים ביציבות של ריבית ה-FED ביום רביעי

הכלכלה המקומית

אמון הצרכנים ממשיך להתחזק – חיובי לפעילות במשק

על רקע סיום המלחמה, לפחות בגזרה הצפונית, וחזרת המפונים לבתיהם, מדד אמון הצרכנים, שמפורסם על ידי בנק הפועלים, עלה בחודש פברואר 2025 ב-5.3 נקודות לרמה של 128.7 נקודות. המדד למצב השוטף עלה ב-5.5 נקודות, ומדד הציפיות עלה ב-5.2 נקודות. רמה דומה של המדד נצפתה לאחרונה ברבעון האחרון של 2022.

העלייה באמון הצרכנים הושפעה, בין היתר, מהשיפור במצב הביטחוני כתוצאה מיישום השלב הראשון בהסכם עם חמאס וחזרת החטופים. התרוממות הרוח גברה, חרף גורמים שהיו עשויים להשפיע לשלילה, כגון הירידות בבורסות וההתייקרויות במשק, ששחקו את כוח הקנייה של משקי הבית.

הצמיחה ברבעון הרביעי של שנת 2024 עמדה על 2.5% במונחים שנתיים, וככל הנראה תעודכן כלפי מעלה, לאור פרסום אינדיקטורים נוספים לרבעון זה. עם זאת, התחושה במשק היא של צמיחה גבוהה בהרבה, כפי שעולה גם מהאינדיקטורים הכלכליים האחרונים שפורסמו. להערכתנו, שיעור הצמיחה ב-2025 צפוי להגיע לכדי 4.5%-5%, כאשר ההוצאה הפרטית צפויה לתמוך בפעילות המשקית.

פעילות המשקיעים המוסדיים בנכסים זרים

שיעור החשיפה במט"ח של המשקיעים המוסדיים עלה מעט בינואר, מ-24.4% ל-24.5% (מתוך כלל הנכסים המנוהלים), בהשוואה לשיעור חשיפה של 21.2% בחודש ינואר 2024. שיעור החשיפה לנכסים זרים עמד בינואר 2025 על 44.6%, לעומת 43.9% בדצמבר ובהשוואה ל-41.8% בינואר 2024.

מהנתונים של בנק ישראל עולה כי סך החשיפה למט"ח גדל בינואר ב-2.5 מיליארד דולר, לאחר התכווצות נטו של 4.4 מיליארד בדצמבר ועלייה של 8.2 מיליארד בנובמבר 2024. לאור העובדה ששוק ההון המקומי רשם ביצועי יתר ביחס לעולמי בינואר, ככל הנראה הדבר בא לידי ביטוי ברכישות של נכסים זרים ומט"ח, אחרת שיעור החשיפה היה יורד.

מדד פברואר מפתיע כלפי מטה

מדד המחירים לצרכן הפתיע בחודש פברואר כאשר נותר ללא שינוי, לעומת צפי לעלייה. המדד התייקר ב-3.4% ב-12 החודשים האחרונים.

מדד פברואר 2025 הושפע במיוחד, מהגורמים הבאים:

- עליות מחירים בולטות נרשמו בסעיפים: פירות טריים שעלו ב-10.5%, תרבות ובידור שהתייקר ב-0.8%, תקשורת שעלה ב-0.7%, שונות שעלה ב-0.4% ומזון ושכר דירה שהתייקרו ב-0.3%, כל אחד.

- ירידות מחירים בולטות נרשמו בסעיפים: ירקות טריים שירדו ב-7.1%, הלבשה שירד ב-3.0% ושירותי דיור בבעלות הדיירים שירד ב-0.3%

- מדד מחירי דיור הוזל קלות ב-0.1%. מדד שירותי דיור בבעלות הדיירים הוזל החודש בשיעור של 0.3% ומנגד מדד שכר הדירה הוזל ב-0.3%. עבור השוכרים אשר חידשו חוזה, נרשמה עליה של 2.7% בשכר הדירה החודשי (במקורב לחודש שעבר), ועבור השוכרים החדשים (דירות במדגם בהן הייתה תחלופת שוכר) נרשמה עלייה של 4.4%. נראה כי הסעיף תורם להתמתנות האינפלציה במשק.

מדד המחירים לצרכן בחודש מארס צפוי להתייקר ב-0.3%. המדד יושפע בחודש הנדון, בין היתר מהגורמים הבאים:

- התייקרות עונתית בעיקר בתחום ההלבשה.

- עלייה של 0.3% במחירי הדיור. זו התייקרות הנמוכה מהעונתיות בחודש זה.

- הוזלה של 1.1% במחירי הבנזין.

מדד המחירים לצרכן צפוי לעלות ב-2.6% על פני 12 החודשים הבאים ובשיעור של 2.8% בכל 2025.

חרף, המדד המעודד, מבחינת תוואי האינפלציה במשק, נראה כי הנתון הוא מוקדם לבנק ישראל, מבחינת היכולת להפחית את הריבית. נראה כי יידרש לפחות עוד חודש אחד עד אשר יוכלו בבנק לשנות את הגישה, למקלה.

הכלכלה העולמית

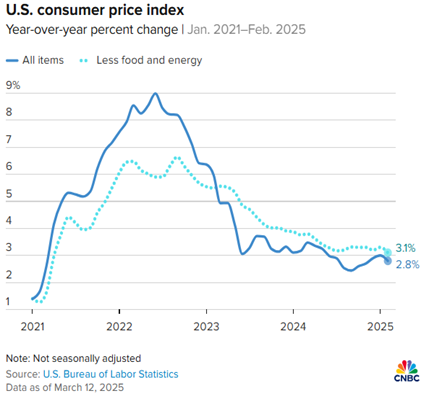

האינפלציה בארה"ב מתמתנת, אך עדיין לא באופן מספק

המחירים לצרכן בארה"ב עלו בפברואר ב-2.8% בשנה האחרונה, ירידה מ-3% בינואר. הוזלה במחירי כרטיסי הטיסה תרמה לנתונים אלו. גם אינפלציית הדיור נחלשה, עם עלייה של 4.2% בלבד בשנה האחרונה – קצב העלייה המתון ביותר מאז סוף 2021. אינפלציית הליבה, ללא מזון ואנרגיה, עלתה ב-3.1% – הרמה הנמוכה ביותר מאז 2021, אך עדיין גבוהה יחסית.

קיים חשש משמעותי בנוגע לאינפלציה בארה"ב, על רקע החלטת הממשל להטיל מכסים על פלדה ואלומיניום, עם פוטנציאל להרחבת המכסים בחודשים הקרובים. נוסף על כך, התפרצות שפעת העופות גרמה למחסור בביצים ובעופות, מה שהוביל לעליית מחירי המזון.

עם זאת, מדד המחירים ליצרן בארה"ב, המודד מחירים סיטונאיים, נותר ללא שינוי בפברואר והגיע ל-3.2% ב-12 החודשים האחרונים – נתון המצביע על האטה ביחס לחודש הקודם.

להערכתנו, ה-Fed צפוי להותיר את הריבית הרשמית ללא שינוי בפגישתו בשבוע הבא (יום ד'), תוך שהוא נוקט בגישה זהירה. אם המכסים יובילו לעלייה באינפלציה, יכולתו של הבנק המרכזי להפחית את הריבית במהירות, גם במקרה של האטה כלכלית, תהיה מוגבלת. נכון לעכשיו, השווקים צופים שתי הורדות ריבית השנה.

אינדיקטורים שוטפים נוספים לארה"ב

- בית הנבחרים של ארה"ב אישר הצעת חוק למניעת השבתת הממשלה. הסנאט הצביע על החוק ביום שישי, ובכך האריך את המימון הפדרלי עד סוף ספטמבר ומנע השבתת הממשל.

- סנטימנט הצרכנים של אוניברסיטת מישיגן ירד ל-57.9 באמצע מרץ, לעומת 64.7 בחודש שעבר – מתחת לציפיות, בשל המשך חוסר הוודאות הכלכלי המטריד את הצרכנים. הציפיות לאינפלציה לשנה הקרובה עלו ל-4.9%, לעומת 4.3% בחודש שעבר – הרמה הגבוהה ביותר מאז סוף 2022.

- מספר המשרות הפנויות בארה"ב עלה ל-7.74 מיליון בינואר. ענפים כמו נדל"ן, פיננסים וקמעונאות רשמו עלייה במספר המשרות הפנויות, בעוד שבמגזר השירותים המקצועיים והעסקיים, הפנאי והאירוח, והממשל הפדרלי נרשמה ירידה.

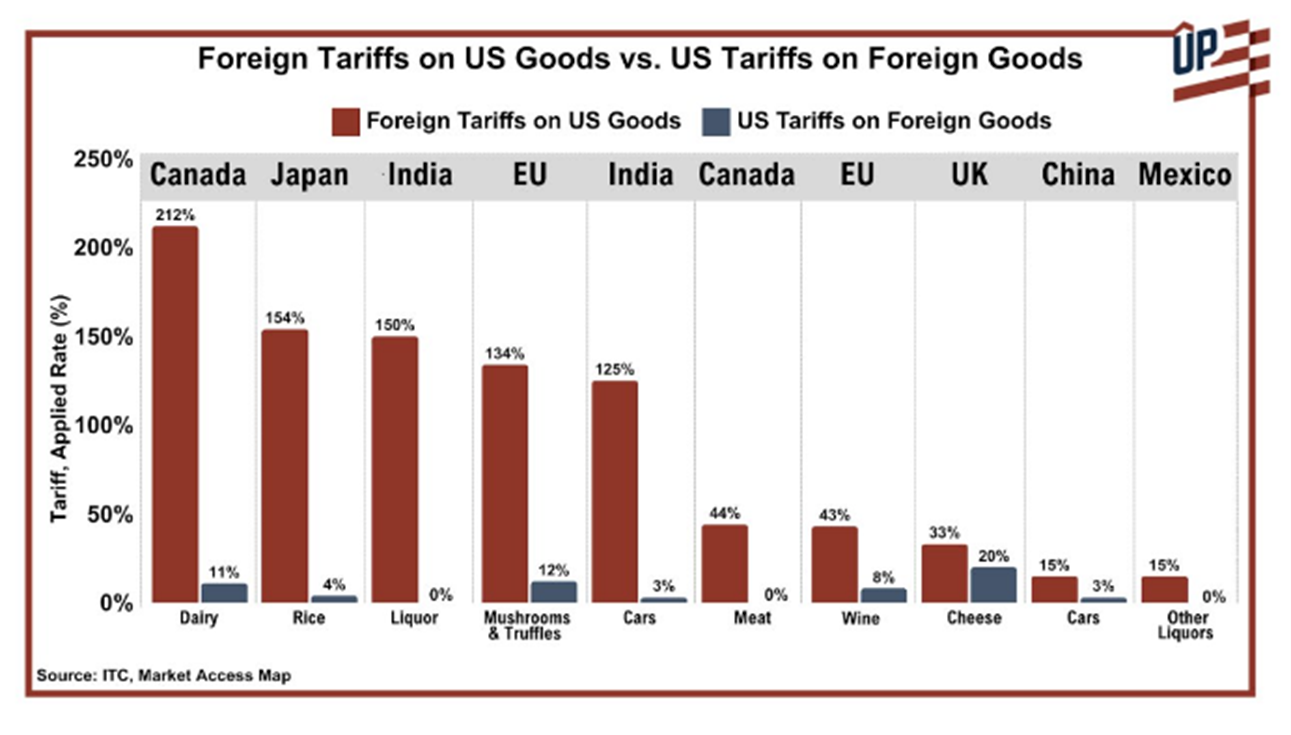

מלחמת הסחר עולה הילוך

ביום רביעי נכנסו לתוקף מכסים של 25% בארה"ב על כל יבוא הפלדה והאלומיניום, לאחר שפג תוקף הפטורים הקודמים. בתגובה, קנדה הטילה מכסים בגובה 25% על סחורות אמריקאיות, אשר נכנסו לתוקף ביום חמישי.

באופן דומה, האיחוד האירופי הודיע על תוכניות להטלת מכסים נגדיים בגובה 28 מיליארד דולר על מוצרים אמריקאיים, החל מהחודש הבא. עם זאת, האיחוד נותר פתוח למשא ומתן בנוגע להסכם פשרה אפשרי.

במקביל, ארגון הסחר העולמי (WTO) דיווח כי ברומטר הסחר שלו עלה קלות ל-102.8 נקודות, לעומת 102.7 בדצמבר – נתון המעיד על כך שזרימות הסחר העולמיות ממשיכות לצמוח בקצב ממוצע. עם זאת, ה-WTO ציין כי ייתכן שהגידול בסחר הוא זמני, ונובע מתגובת העסקים לאי-הוודאות הגוברת במדיניות הסחר.

התפתחויות שוטפות בעולם

- אוקראינה הסכימה, עקרונית, להפסקת אש בתמיכת ארה"ב למשך 30 יום, והדבר הוביל את ממשל טראמפ לחדש את התמיכה הצבאית באוקראינה. בתחילה, רוסיה סירבה להפסקת אש מיידית, אך בהמשך קיימה דיונים על הסדר אפשרי, לפי הנשיא טראמפ. יהיה צורך במשא ומתן נוסף כדי להגיע לפתרון מוסכם.

- סין מתמודדת עם לחצים דפלציוניים, כאשר מדד המחירים לצרכן ירד בפברואר ב-0.7%, לעומת עלייה של 0.5% בחודש הקודם. היצוא, המנוע המרכזי של הכלכלה הסינית, הואט ל-2.3%.

- הבנק המרכזי של קנדה הוריד את הריבית ב-25 נקודות בסיס ל-2.75%, וצפוי לנקוט בגישה זהירה בנוגע להחלטות עתידיות, על רקע חוסר הוודאות בסחר.

תחזיות

ריבית בנק ישראל

נוכחי:

4.50%

מועד ההכרזה הקרוב:

07/04/25

צפי ריבית:

יציבות

מדד המחירים לצרכן

מדד מארס 2025:

0.3%+

12 החודשים הבאים:

2.6%+

אלוקציה

מניות

חשיפה מומלצת: 75%

חו"ל

ישראל

50%

50%

עדיפות:

- DOW JONES

- HEALTH CARE

- Euro STOXX 600

אג"ח ממשלת ישראל

מח"מ מומלץ:

שקלי: בינוני

צמוד: ארוך

שקלי

צמוד

30%

70%

ריביות רשמיות

ארה"ב: 4.25%-4.50%

גוש האירו: 2.65%

בריטניה: 4.75%

יפן: 0.5%

כתב: ד"ר רון אייכל

יועץ כלכלי לאיילון בית השקעות

גילוי נאות

איילון בית השקעות בע"מ, נעם ברורמן השקעות בע"מ, נעם ברורמן שירותי ניהול וייעוץ בע"מ, איילון פתרונות פיננסיים (2004) בע"מ ואיילון קרנות נאמנות בע"מ,(להלן: "קבוצת איילון"),לרבות בעלי שליטה ו/או בעלי עניין בה, מחזיקה ו/או עשויה להחזיק ו/או לבצע פעילות בניירות הערך ו/או בנכסים הפיננסיים ו/או בסחורות המוזכרים בסקירה זו (להלן: "הנכסים") עבור עצמה ו/או עבור לקוחותיה ו/או במסגרת אחרת. כן עשויה קבוצת איילון, לרבות בעלי שליטה ו/או עניין בה ו/או חברות שמי מאלה הינו בעל עניין בהן, בהתאם למגבלות הקבועות בדין, להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין.

אין בסקירה ו/או בנתונים, ידיעות, ניתוחים, הערכות, טקסט ו/או תמונות (להלן: "הסקירה") זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא.

מבלי לגרוע מכלליות האמור, כל האמור בסקירה זו עשוי להשתנות בכל עת וללא מתן הודעה נוספת ואין לראות בסקירה כשלמה וכממצה, ובין השאר, בקשר לכל ההיבטים הנוגעים לנכסים הכללים או הספציפיים המוזכרים בה, במישרין ו/או בעקיפין ו/או על דרך ההפניה. כמובן שסקירה זו אינה מהווה הצעה של הנכסים ואינה מהווה הזמנה לרכשם ואין לראות בה כייעוץ ו/או שיווק בדבר כדאיות ההשקעה בה ו/או כהצעה או כשידול או כהמלצה, במישרין ו/או בעקיפין, לקנות ו/או למכור את הנכסים, ובכלל זה יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת, בשום אופן צורה ו/או דרך. עוד יצוין כי הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה.

יודגש: סקירה זו אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע ויש לצורך בטרם קבלת החלטת השקעה כלשהי להתייעץ, ככל שנדרש, עם גורם ייעוץ מוסמך לרבות יועץ מס מוסמך בדבר השלכות המס של פעילות בנכסים או לראות סקירה זו כשיקול אחד במכלול. קבוצת איילון אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. על רקע כל האמור, קבוצת איילון לא תהא אחראית לכל נזק ו/או הפסד שייגרמו, למאן דהו, בדרך כלשהי, במישרין ו/או בעקיפין, כתוצאה מהסתמכות על הסקירה ו/או שימוש בה בדרך כלשהי.

אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת איילון והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת איילון. כמו כן, נדגיש כי עליכם לבחון כל סקירה בפני עצמה ולראות האם היא נכנסת להגדרה של "עבודת אנליזה" כפי שהובאה לעיל, במידה והסקירה אכן מהווה עבודת אנליזה יש לוודא שהיא עומדת בדרישות ההוראה כאמור. לשימת לבכם, כיום הוראת האנליזה חלה גם לגבי ני"ע בחו"ל ולא רק לגבי ני"ע בארץ.