סקירה מאקרו כלכלית

ישראל והעולם

6 באפריל 2025

נקודות מרכזיות

ישראל

- גם ישראל על המוקד. המשק ייפגע מהטלת מכסים על סחורות ומוצרים המיוצאים לארה"ב.

- בנק ישראל צפוי להותיר את הריבית ללא שינוי. עדיין, החשש האינפלציוני נותר גבוה

- האפיק הממשלתי – רמת הסיכון של האפיק בירידה. הכנסת אישרה את התקציב ל-2025 והנפקות החוב קטנות. גם עצימות ביטחונית נמוכה מפחיתה את צרכי המימון. לפיכך, להערכתנו ניתן לשמור על מח"מ ממשלתי ארוך.

- טווחים קצרים עד בינוניים – ריבית בנק ישראל צפויה להיוותר ללא שינוי ומספקת עוגן. עדיין, ישנו יתרון לאפיק הצמוד בחודשים הקרובים.

- טווחים ארוכים – משקל יתר. ניטרלי בין האפיק השקלי לצמוד.

האפיק הקונצרני – מרווחי האשראי צרים מאוד. ישנה עדיפות לאיגרות קונצרניות איכותיות (תזרים איתן – סיכון מנפיק). בשלב מתקדם זה, מומלץ להאריך את המח"מ

הכלכלה העולמית

- השווקים הפיננסיים נכנסים למערבולת עם התחלת מלחמת הסחר של הנשיא טראמפ

- סוכנות Fitch מזדרזת ומפחיתה את דירוג החוב של סין

- השבוע יפורסמו בארה"ב נתוני האינפלציה, הייצור התעשייתי ואמון הצרכנים של מישיגן

השבוע במרכז

הנשיא האמריקאי במסיבת העיתונאים

הכלכלה המקומית

היצוא הישראלי על רקע מלחמת הסחר

נכון לשנים האחרונות, וביתר שאת מאז תקופת הקורונה, עיקר היצוא הישראלי לארצות הברית התבסס דווקא על שירותים ולא על סחורות. למעלה מ-60% מהיקף היצוא של ישראל לארה"ב מורכב משירותים עסקיים, טכנולוגיים ופיננסיים. בשנת 2024 הסתכם יצוא הסחורות השירותים בכ-37 מיליארד דולר, מתוכם כ-14 מיליארד בסחורות והיתרה כ-23 מיליארד דולר בשירותים. הסקטור הבולט ביותר הוא שירותי תוכנה, הכוללים פיתוח, ניתוח נתונים, סייבר ומו"פ, ואחריו שירותים פיננסיים ושיווקיים. לעומת זאת, ביצוא הסחורות, התחומים המרכזיים הם שבבים אלקטרוניים, יהלומים מלוטשים וציוד רפואי. חלק מהחברות הגדולות המובילות את מגמת השירותים הן אמדוקס, צ'ק פוינט וסטארטאפים רבים בתחום הבינה המלאכותית והפינטק.

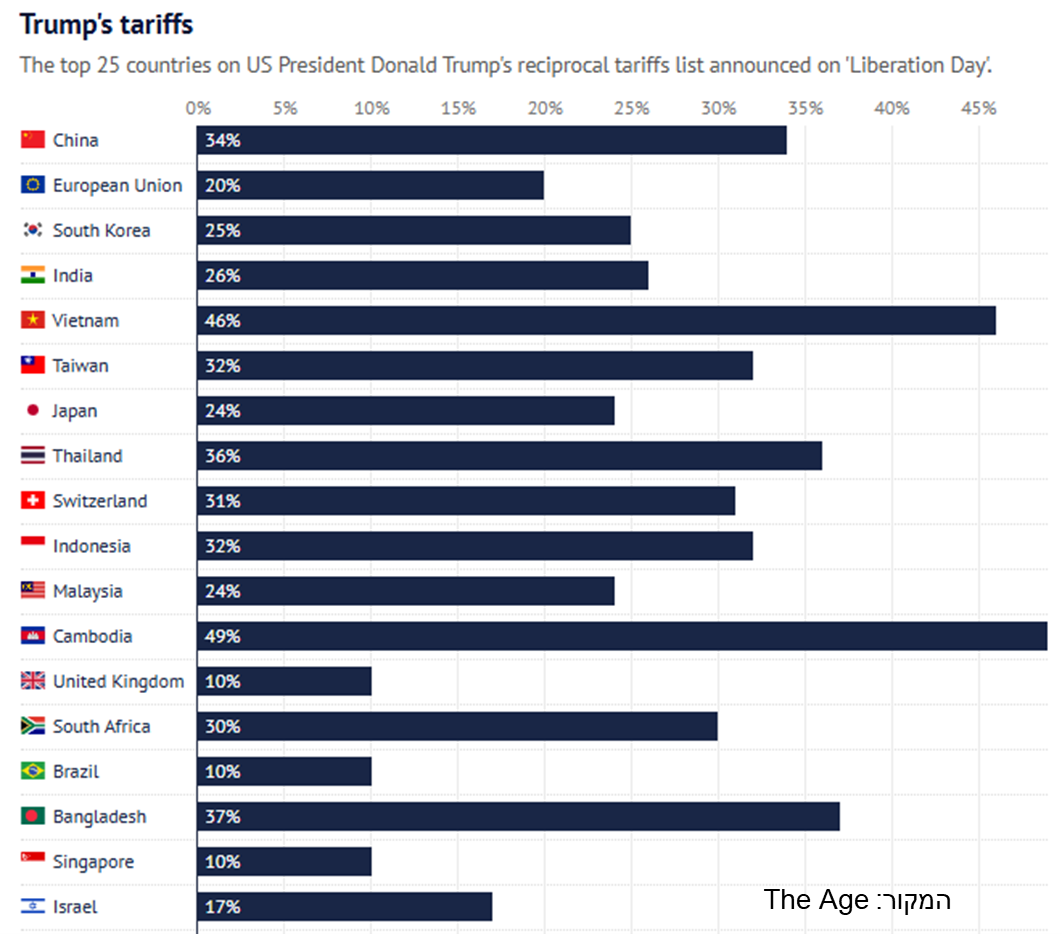

על רקע זה, הטלת מכסים בשיעור של 17% על סחורות מישראל בידי ארה"ב עשויה להכביד בעיקר על יצרנים בתחום התעשייה המסורתית – אך ההשפעה הישירה על ענף ההייטק, שתורם את עיקר היצוא, צפויה להיות מוגבלת יחסית. עם זאת, לאורך זמן, כל פגיעה בסחורות עשויה לזלוג גם לשירותים, דרך מגבלות רגולציה, שינויי מדיניות הדדיים, או פגיעה במעמד המסחרי של ישראל מול מדינות אחרות.

ישראל שכבר פעלה להוריד מכסים על סחורות אמריקאיות, תבחר להערכתנו בתגובה זהירה ותשמור על גישה חופשית לשירותים. מדיניות זו עשויה למנוע הסלמה ותעזור לדעתנו למקד את המאמצים בשימור יתרון תחרותי בתחומים שבהם שבהם יש למשק יתרון והובלה עולמיים. על כן, מדיניות הממשלה צריכה לאזן בין התייחסות דיפלומטית למהלכים אמריקאיים לבין חיזוק התשתיות ליצוא שירותים, שמהווה את עמוד השדרה של סחר החוץ הישראלי.

שכר ההיי טק נמצא בנסיגה מפאת קיצוץ בשכר העובדים

השכר הממוצע בהייטק ירד בינואר 2025 בשיעור חד של 10% והסתכם בכ-31.4 אלף ש"ח – הרמה הנמוכה ביותר מאז תחילת 2022. הנתון מפתיע בעיקר על רקע העובדה שהירידה אינה נובעת מעלייה בשיעורי האבטלה, אלא מהפחתה בשכרם של עובדים קיימים, ובמיוחד בקרב בכירים. הירידה מוסברת בקיצוצים בבונוסים, מעבר של עובדים להעסקה חיצונית או חוזית, והיעדר העלאות שכר – סימנים שמעידים על מגמה של התייעלות וחיסכון בענף. גם בתעשיות טכנולוגיה פחות מתקדמות חלה ירידה בשכר, אך היא הייתה מתונה יותר. כל אלה מצביעים על לחץ כלכלי בענף שעד כה נחשב יציב יחסית, ועל התמודדות שקטה של המעסיקים עם מציאות כלכלית לא פשוטה – מבלי לפטר באופן נרחב, אלא דרך התאמות שכר.

מדובר בהתפתחות שמעידה על שינוי באופי ההעסקה בהייטק, ועל מעבר לשיטות עבודה גמישות יותר. העובדה שהקיצוץ אינו מלווה בגל פיטורים אלא בפגיעה בהכנסה השוטפת, משקפת את מאמצי החברות להימנע מצעדים דרסטיים תוך שמירה על כישרונות. עם זאת, זה עשוי להשפיע על מוטיבציית עובדים בטווח הקצר ועל תחרותיות הענף מול שווקים גלובליים. אם המגמה תימשך, אנו צפויים לראות שינויים נוספים בדפוסי ההעסקה, עלייה בפרילנסרים ומעבר למודלים מבוססי יעדים ולא שכר קבוע. מגזרים כמו בינה מלאכותית, סייבר ופינטק עשויים לספוג פחות פגיעה, אך ייתכן שענפי הייטק רבים יספגי התאמות נוספות. בטווח הבינוני, יציבות השכר תישען על התאוששות ההשקעות, היציבות הגיאופוליטית, מלחמת הסחר והיכולת של החברות לחדש ולצמוח.

סוכנויות הדירוג לא רגועות

סוכנויות הדירוג הבינלאומיות מגבירות את הלחץ על ישראל בעקבות ההתפתחויות הפוליטיות האחרונות. פיץ' הודיעה לאחרונה כי תשאיר את דירוג האשראי של ישראל ברמה A אך תמשיך לשמור על תחזית שלילית, ובכך מאותתת על אפשרות ממשית להורדת דירוג בעתיד הקרוב. לדבריה, השילוב בין חוסר ודאות פוליטית, רפורמות משפטיות שמעוררות מחלוקת, ופגיעה במאזני הכוח בין הרשויות בישראל, מעוררים דאגה באשר ליציבות המשטר הכלכלי.

אל אזהרת פיץ' הצטרפה גם סוכנות הדירוג מודי'ס, אשר פרסמה "עדכון משקיעים" חריג, לפני מעט יותר משבוע, שבו תיארה את הכלכלה הישראלית כ"נתונה בסיכון גבוה". מודי'ס הדגישה כי על אף שהדירוג עצמו נותר ללא שינוי, היא רואה ברמות הסיכון הפוליטי הנוכחיות גורם דומיננטי ומדאיג. הסוכנות ציינה כי מהלכים כמו הליכי הדחה של בכירים משפטיים (היועמ"ש) מהווים איום על עצמאות המוסדות, מה שעלול להחליש את אמון המשקיעים. גם העובדה שישראל גייסה לאחרונה חוב במחירים גבוהים מהרגיל משקפת את השפעת המשבר על עלות המימון הממשלתית.

משרד האוצר, מצידו, משדר "עסקים כרגיל" וטוען כי דוחות אלו אינם מצביעים בהכרח על פעולה מיידית של הסוכנויות. עם זאת, התחזיות השליליות החוזרות והלחץ הבינלאומי עלולים להקשות על מדיניות התקציב, להכביד על עלויות גיוס החוב, ולפגוע בתדמית הכלכלית של ישראל בעולם.

הכלכלה העולמית

מלחמת סחר חדשה ביוזמת טראמפ - השוק מגיב באימה

ביום רביעי הכריז הנשיא טראמפ על מדיניות מכסים חדשה ורחבה – מכונה כעת "מכסי-על" – שכוללת מכס בסיסי של 10% על כלל היבוא לארה"ב (למעט מקסיקו וקנדה), ומכסים גבוהים אף יותר – עד 50% – על מדינות עם עודף מסחרי מול ארה"ב. החישוב של גובה המכסים לא התבסס על סימטריה עם מכסי מדינות אחרות, אלא על חישוב פערי סחר דו-צדדיים. ההחלטה לוותה בצעדים הדדיים. לדוגמא, קנדה הטילה מכסים בגובה 25% על רכבים מארה"ב, סין הגיבה במכסים בגובה 34%, והאיחוד האירופי הודיע שיגיב אף הוא בצעדים נגדיים.

לצד ההחלטות, טראמפ אמר כי ייתכן ויהיה מוכן לנהל משא ומתן אם יקבל "הצעות פנומנליות", אך הבהיר ביום שישי שהוא לא ישנה את מדיניותו. כתוצאה מההכרזה, השווקים ברחבי העולם הגיבו בירידות חדות, עלייה בתנודתיות, ירידת תשואות האג"ח מחשש להאטה משמעותית בצמיחה, והיחלשות הדולר. השפעה מיידית צפויה במכירות הרכב: למרות שמכירות מרץ בארה"ב היו חזקות, הצפי הוא להאטה בהמשך השנה כשהמכסים יתחילו להשפיע בפועל על המחירים והמלאים.

ההשלכות של צעדי טראמפ לא נעצרו רק בשווקים. בהמשך להפחתת התחזיות על ידי ה-OECD מלפני שבוע, בתי ההשקעות בעולם גם עדכנו את התחזיות. כלכלני גולדמן זאקס עדכנו את תחזית הצמיחה של ארה"ב כלפי מטה (צפויה ירידה של 1.2% בתוצר השנתי), ובמקביל העלו את הסיכוי למיתון בארה"ב. תחזית התשואה על מדד S&P 500 ירדה ל-6% ב-12 החודשים הקרובים בלבד. JPMorgan העלו את תחזיתם למיתון גלובלי מ-30% ל-60%.

מדינות אסיה מנסות לגבש חזית משותפת מול ארה"ב: סין, יפן ודרום קוריאה קיימו השבוע דיון סחר ראשון זה חמש שנים. באירופה, מדד המחירים ירד מעט ל-2.2% ומנהיגי האיחוד מנסים ליזום תוכנית תמיכה כלכלית מיידית.

סוכנות Fitch הורידה את דירוג האשראי של סין מ-"A+" ל-"A", בשל היחלשות כלכלית והמדיניות של טראמפ כאשר סין צפויה לסבול ממכסים בגובה של 34%. בנוסף, החוב של סין צפוי לעלות מעבר ל-100% מהתמ"ג עד 2027, לעומת 30% בתחילת שנות ה-2010. בדצמבר הודיעה סין על עלייה ביעד הגירעון התקציבי שלה, מ-3% ל-4%.

לסיכום, מדובר בשבוע דרמטי בזירה הגלובלית והפנימית בארה"ב. מדיניות המכסים של טראמפ מסמנת עידן חדש של עימות כלכלי עולמי, שעלול להוביל להאטה או אף מיתון – גם בארה"ב וגם מחוצה לה. במקביל, מדדי הסיכון הפיננסי בעולם בעלייה, והפד מאותת שמדיניות הריבית עלולה להתגמש בהתאם להתפתחויות.

דוח התעסוקה והמדיניות המוניטרית

באופן מפתיע, דוח התעסוקה של מארס הפיח מעט אופטימיות כשהראה תוספת של 228,000 משרות חדשות, הרבה מעל התחזיות (140,000), אם כי שיעור האבטלה עלה קלות ל-4.2%. שיעור ההשתתפות עלה גם הוא ל-62.5%, כאשר נרשמה הפחתה רטרואקטיבית במספר המשרות של החודשים הקודמים. הנתונים מצביעים על שוק עבודה חזק לפני ההודעה על המכסים, אך צפי לעתיד פחות ברור.

מוקדם יותר השבוע נאם יו"ר ה-Fed, ג'רום פאוול, והזהיר שמכסים עלולים לגרום ללחצים אינפלציוניים קבועים. לדבריו, השפעת המכסים על הצמיחה תהיה ככל הנראה גדולה מהצפוי, אך ה-Fed בינתיים במצב שיכול "להמתין לראות לאן פני הדברים מתקדמים". ציפיות השוק להורדות ריבית עלו – השוק מתמחר כעת ארבע הורדות ריבית עד סוף השנה, לעומת שלוש בסוף השבוע הקודם.

תחזיות

ריבית בנק ישראל

נוכחי:

4.50%

מועד ההכרזה הקרוב:

07/04/25

צפי ריבית:

יציבות

מדד המחירים לצרכן

מדד מארס 2025:

0.3%+

12 החודשים הבאים:

2.6%+

אלוקציה

מניות

חשיפה מומלצת: 70%

חו"ל

ישראל

50%

50%

עדיפות:

- DOW JONES

- HEALTH CARE

- EURO STOXX 600

אג"ח ממשלת ישראל

מח"מ מומלץ:

שקלי: בינוני

צמוד: ארוך

שקלי

צמוד

30%

70%

ריביות רשמיות

ארה"ב: 4.25% – 4.50%

גוש האירו: 2.65%

בריטניה: 4.75%

יפן: 0.5%

כתב: ד"ר רון אייכל

יועץ כלכלי

לאיילון בית השקעות

גילוי נאות

איילון בית השקעות בע"מ, נעם ברורמן השקעות בע"מ, נעם ברורמן שירותי ניהול וייעוץ בע"מ, איילון פתרונות פיננסיים (2004) בע"מ ואיילון קרנות נאמנות בע"מ,(להלן: "קבוצת איילון"),לרבות בעלי שליטה ו/או בעלי עניין בה, מחזיקה ו/או עשויה להחזיק ו/או לבצע פעילות בניירות הערך ו/או בנכסים הפיננסיים ו/או בסחורות המוזכרים בסקירה זו (להלן: "הנכסים") עבור עצמה ו/או עבור לקוחותיה ו/או במסגרת אחרת. כן עשויה קבוצת איילון, לרבות בעלי שליטה ו/או עניין בה ו/או חברות שמי מאלה הינו בעל עניין בהן, בהתאם למגבלות הקבועות בדין, להתקשר בעסקאות ו/או להעניק שירותים לחברות הנזכרות במידע או חברות הקשורות אליהן, בין במישרין ובין בעקיפין.

אין בסקירה ו/או בנתונים, ידיעות, ניתוחים, הערכות, טקסט ו/או תמונות (להלן: "הסקירה") זו אלא הבעת דעה בלבד מתוך מטרת הבאת מידע כללי המתבסס על הידוע ביום פרסום הסקירה הגלוי והציבורי ו/או מקורות מידע אחרים אשר בעיני כותבי הסקירה ניתן להתייחס אליהם כאמינים אך המידע לא אומת בדרך עצמאית על ידי עורכי הסקירה ומשכך לא ניתן להיות ערבים לדיוק הפרטים שנכללו בה ו/או לשלמותה ובכלל זה לא ניתן להתחייב שבמידע לא ייכללו טעויות או שגיאות ויש לראות את הדברים הכתובים באופן מתאים וכמובן בכפוף לשינוים שחלו בזמן ממועד עריכת הסקירה ובכל מקרה אינה מהווה תחליף למידע המופיע בתשקיפי ההנפקה של הנכסים הרלוונטיים ו/או בדיווחים הנוגעים אליהם מכל מין וסוג שהוא.

מבלי לגרוע מכלליות האמור, כל האמור בסקירה זו עשוי להשתנות בכל עת וללא מתן הודעה נוספת ואין לראות בסקירה כשלמה וכממצה, ובין השאר, בקשר לכל ההיבטים הנוגעים לנכסים הכללים או הספציפיים המוזכרים בה, במישרין ו/או בעקיפין ו/או על דרך ההפניה. כמובן שסקירה זו אינה מהווה הצעה של הנכסים ואינה מהווה הזמנה לרכשם ואין לראות בה כייעוץ ו/או שיווק בדבר כדאיות ההשקעה בה ו/או כהצעה או כשידול או כהמלצה, במישרין ו/או בעקיפין, לקנות ו/או למכור את הנכסים, ובכלל זה יחידות השתתפות של קרנות נאמנות בניהולו של מנהל הקרן מקבוצת, בשום אופן צורה ו/או דרך. עוד יצוין כי הנכסים המוזכרים בסקירה עשויים שלא להתאים לקורא הסקירה.

יודגש: סקירה זו אינה מביאה בחשבון את מטרות ההשקעה, המצב הכלכלי והצרכים הייחודיים של כל משקיע ויש לצורך בטרם קבלת החלטת השקעה כלשהי להתייעץ, ככל שנדרש, עם גורם ייעוץ מוסמך לרבות יועץ מס מוסמך בדבר השלכות המס של פעילות בנכסים או לראות סקירה זו כשיקול אחד במכלול. קבוצת איילון אינה מחויבת להודיע לקוראים בדרך כלשהי על שינויים ו/או עדכונים במידע ו/או בסקירה מראש או בדיעבד. על רקע כל האמור, קבוצת איילון לא תהא אחראית לכל נזק ו/או הפסד שייגרמו, למאן דהו, בדרך כלשהי, במישרין ו/או בעקיפין, כתוצאה מהסתמכות על הסקירה ו/או שימוש בה בדרך כלשהי.

אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת איילון והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת איילון. כמו כן, נדגיש כי עליכם לבחון כל סקירה בפני עצמה ולראות האם היא נכנסת להגדרה של "עבודת אנליזה" כפי שהובאה לעיל, במידה והסקירה אכן מהווה עבודת אנליזה יש לוודא שהיא עומדת בדרישות ההוראה כאמור. לשימת לבכם, כיום הוראת האנליזה חלה גם לגבי ני"ע בחו"ל ולא רק לגבי ני"ע בארץ.